Avant même de facturer ou de déclarer ses revenus, l’Identifiant Fiscal (IF) est la première démarche à effectuer. Ce numéro unique vous identifie auprès de la Direction Générale des Impôts et garantit la conformité de vos opérations.

Qu’est-ce que l’Identifiant Fiscal (IF) au Maroc ?

L’Identifiant Fiscal (IF) est un numéro unique de 8 chiffres attribué par la Direction Générale des Impôts (DGI). Il permet d’identifier officiellement tout contribuable exerçant une activité lucrative et garantit la validité légale des déclarations et factures.

L’IF est un numéro fiscal permanent. Il n’expire pas tant que vous êtes imposable et n’est radié qu’en cas de cessation définitive d’activité (liquidation, arrêt, décès).

Que vous soyez entreprise, indépendant ou auto-entrepreneur, l’IF est obligatoire pour :

- Émettre des factures légales (sans IF, une facture n’a aucune valeur juridique)

- Déposer vos déclarations fiscales (TVA, IS, IR, etc.)

- Accéder aux téléservices de la DGI (plateforme SIMPL)

- Prouver votre existence légale auprès des banques, douanes et partenaires commerciaux

Qui a besoin d’un Identifiant Fiscal (IF) ?

Toute personne ou entité exerçant une activité générant des revenus est tenue d’avoir un IF, notamment :

- entrepreneurs individuels et auto-entrepreneurs

- commerçants et professionnels libéraux

- gérants et associés de sociétés

- sociétés immatriculées au Maroc (SARL, SA, etc.)

Toute entreprise reçoit un IF dès sa création, et tout contribuable en a besoin pour déclarer et payer ses impôts.

Obtention de l’Identifiant Fiscal (IF) : démarches pas à pas

L’IF s’obtient obligatoirement par déclaration d’existence (article 148 du Code Général des Impôts), dans les 30 jours suivant la constitution ou le début d’activité.

La déclaration d’existence doit être soit remise directement au service local des impôts compétent, contre récépissé, ou soit envoyée par courrier recommandé avec accusé de réception.

| Type de contribuable | Procédure principale | En ligne ou guichet ? | Documents principaux |

| Nouvelles sociétés / entreprises (personnes morales) | Via le guichet unique électronique DirectEntreprise.ma (OMPIC) | 100 % en ligne (dématérialisé) | Statuts, certificat négatif, formulaire déclaration d’existence (ADM050), pièces d’identité gérant |

| Personnes physiques (particuliers) (freelance, profession libérale, auto-entrepreneur, etc.) | Dépôt au guichet de la Direction Régionale des Impôts (ou via CRI dans certains cas) | Dépôt physique au guichet (ou intégré au RNAE pour auto-entrepreneurs) | Déclaration d’existence (ADP050), CNI, justificatif domicile/activité |

| Entreprises existantes (changement, succursale, etc.) | Demande de bulletin IF/TP au guichet DGI | Dépôt physique | Formulaire AAC139F + pièces justificatives |

- Pour les créations d’entreprise : la plateforme DirectEntreprise.ma (lancée par l’OMPIC) intègre automatiquement les services DGI → vous obtenez en une seule démarche : RC, IF, Taxe Professionnelle (TP), ICE et affiliation CNSS. C’est le vrai guichet unique dématérialisé .

- Bulletin IF : une fois attribué, il est dématérialisé et téléchargeable via l’application DARIBATI (pour les adhérents SIMPL) ou au guichet.

- Auto-entrepreneurs : inscription via rn.ae.gov.ma + dépôt final en banque → l’IF est attribué ensuite par la DGI.

Certains documents supplémentaires peuvent être demandés en fonction de votre situation :

| Profil | Documents supplémentaires |

|---|---|

| Profession libérale | Diplôme, Attestation de l’ordre (si applicable) |

| Commerçant | Registre de commerce (RC) |

| Artisan | Attestation ou carte professionnelle |

| Auto-entrepreneur | ❌ Aucun |

| Propriétaire bailleur | Titre de propriété (Moulkiya) |

| Étranger résident | Carte de séjour, Passeport , Preuve d’activité |

| MRE | Procuration ou compte SIMPL avec adresse au Maroc |

| Mineur héritier | Acte de naissance, CIN du tuteur, Certificat d’héritage |

Peut-on créer son Identifiant Fiscal (IF) via SIMPL ?

Non, il n’est pas possible d’obtenir l’Identifiant Fiscal (IF) directement via la plateforme SIMPL. La plateforme SIMPL (accessible sur simpl.tax.gov.ma ou via le portail DGIwww.tax.gov.ma → Téléservices SIMPL) est réservée aux contribuables déjà titulaires d’un IF. Elle sert uniquement à :

- la télédéclaration et télépaiement (TVA, IS, IR, taxes locales, etc.) ;

- la consultation du compte fiscal, des attestations, des réclamations, etc. (via SIMPL-IS, SIMPL-TVA, SIMPL-IR, SIMPL-compte fiscal, SIMPL-Réclamation, DARIBATI app, etc.) ;

- la recherche d’entreprises (SIMPL-Recherche Entreprise : saisie ICE/IF/RC pour vérifier l’identification DGI).

Pour adhérer à SIMPL, il faut déjà avoir un IF (vous le saisissez lors de la création du compte ou de la demande de code d’accès).

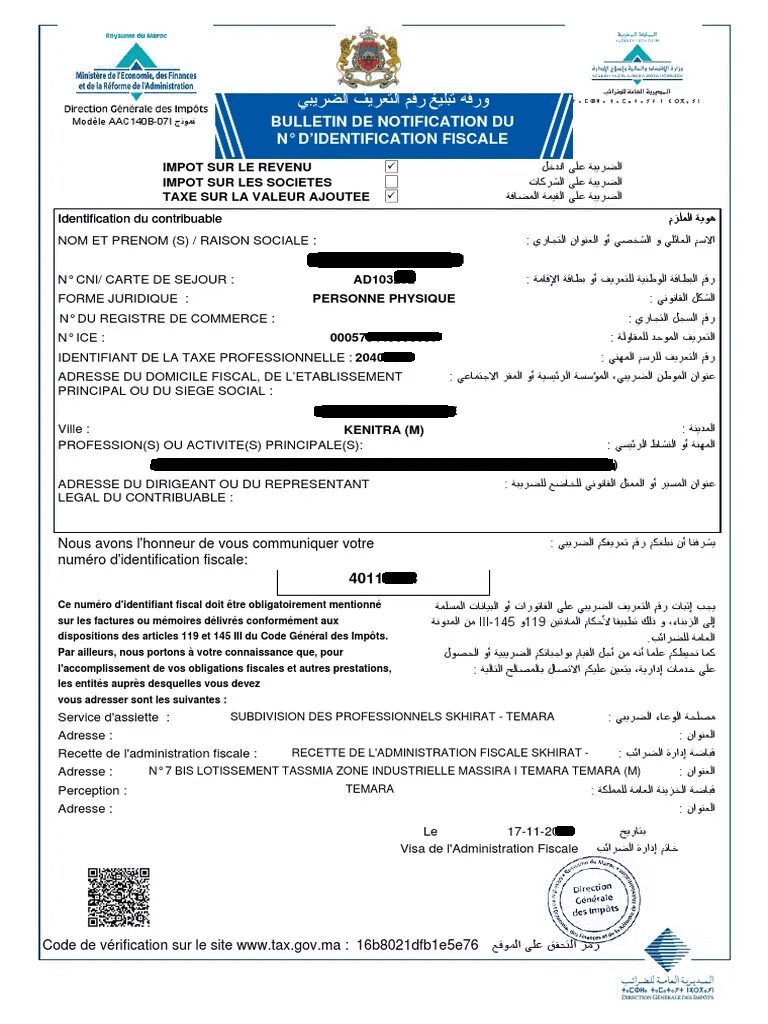

Attestation d’Identifiant Fiscal (IF)

L’attestation d’Identifiant Fiscal (IF), aussi appelée bulletin d’identification fiscale, est le document officiel délivré par la DGI. Elle confirme votre numéro IF et prouve votre enregistrement auprès de l’administration fiscale.

Depuis 2016, ce document est entièrement dématérialisé. Dès que votre IF est créé, la DGI génère automatiquement un bulletin au format PDF et le met à votre disposition dans votre espace personnel sur SIMPL :

Rubrique : Téléservices SIMPL → Vos attestations

Vous pouvez le télécharger gratuitement, à tout moment.

Cette attestation peut être exigée pour certaines démarches administratives ou bancaires afin de justifier votre situation fiscale.

Vérifier ou retrouver son numéro IF

Le numéro IF est strictement personnel. Il n’est pas consultable publiquement (à la différence de l’ICE des entreprises). Si vous avez perdu ou oublié votre IF, voici les solutions :

1️- Vérifier vos documents

Votre IF figure généralement sur :

- Vos factures émises

- Vos anciennes déclarations fiscales

- Certaines correspondances de la DGI

2️- Contacter la DGI

Vous pouvez demander votre numéro :

- Par email : [email protected]

- Par téléphone : 05 37 27 37 27

Un conseiller vous le communiquera après vérification de votre identité.

3️- Vous rendre au centre des impôts

Présentez-vous avec votre CNI. Vous pourrez demander une réédition de votre attestation. Elle vous sera remise directement ou rendue à nouveau disponible sur votre espace SIMPL.

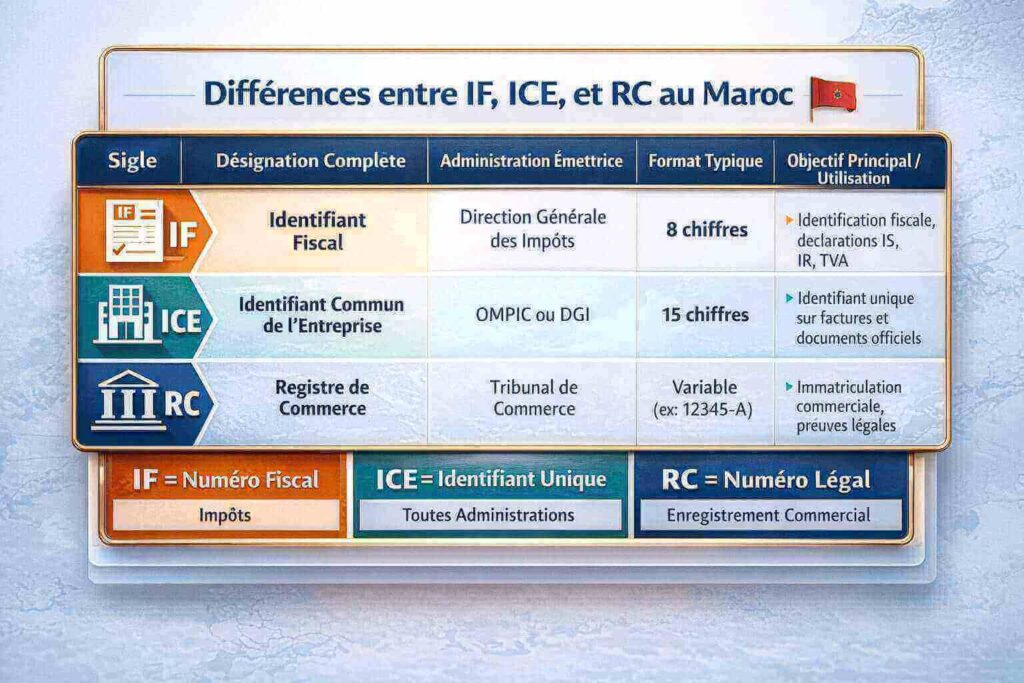

Différences entre IF, ICE et RC au Maroc

Ces trois identifiants (IF, ICE, RC) sont complémentaires et obligatoires en même temps pour la plupart des entreprises.

Identifiant Fiscal: la base de toute activité légale

L’Identifiant Fiscal constitue le socle de votre situation fiscale au Maroc. Il est exigé dès le premier revenu imposable et accompagne le contribuable tout au long de son activité. S’assurer de l’obtenir à temps évite retards, sanctions et blocages administratifs.

FAQ

Quels sont les types d’IF ?

Il existe deux formes pour les personnes physiques. L’IF permanent, attribué dans le cadre d’une activité professionnelle et utilisé pour déclarer l’impôt sur le revenu professionnel. L’IF provisoire, délivré pour une opération ponctuelle nécessitant une identification fiscale, comme la déclaration d’un profit foncier.

Quand obtient-on l’Identifiant Fiscal (IF) ?

L’Identifiant Fiscal est attribué après le dépôt de la déclaration d’existence auprès du service local des impôts et la vérification du dossier par l’administration. Cette déclaration doit obligatoirement être déposée dans un délai maximum de 30 jours à compter de la date de constitution pour une société marocaine, de la date d’installation au Maroc pour une société non résidente, ou de la date de début d’activité pour une personne physique exerçant une activité professionnelle.