Véhicules en leasing : Comprendre le crédit-bail automobile

Par Salma L. • Mise à jour le 23 avril 2026 • Temps de lecture estimé : 10 minutes

Le leasing voiture ou automobile, également connu sous le nom de location avec option d’achat (LOA) ou location longue durée (LLD), est un mode de financement populaire. Il permet aux particuliers et aux entreprises de louer un véhicule neuf ou d’occasion pendant une période déterminée, avec la possibilité d’en devenir propriétaire à la fin du contrat.

Qu’est-ce que le système de crédit-bail/leasing voiture et comment fonctionne-t-il ?

Le leasing automobile, aussi appelé crédit-bail ou location avec option d’achat (LOA), est un contrat entre un particulier ou une entreprise et un fournisseur ou une société de financement. Il permet de louer un véhicule pendant une période déterminée, généralement de 24 à 60 mois, soit de 2 à 5 ans.

À la fin du contrat, le locataire peut choisir entre devenir propriétaire du véhicule en levant l’option d’achat et en payant la valeur résiduelle, ou restituer le véhicule et en reprendre un autre dans le cadre d’un renouvellement de contrat.

Ce système permet de profiter d’un véhicule neuf ou d’occasion sans avoir à verser l’intégralité de son prix d’achat.

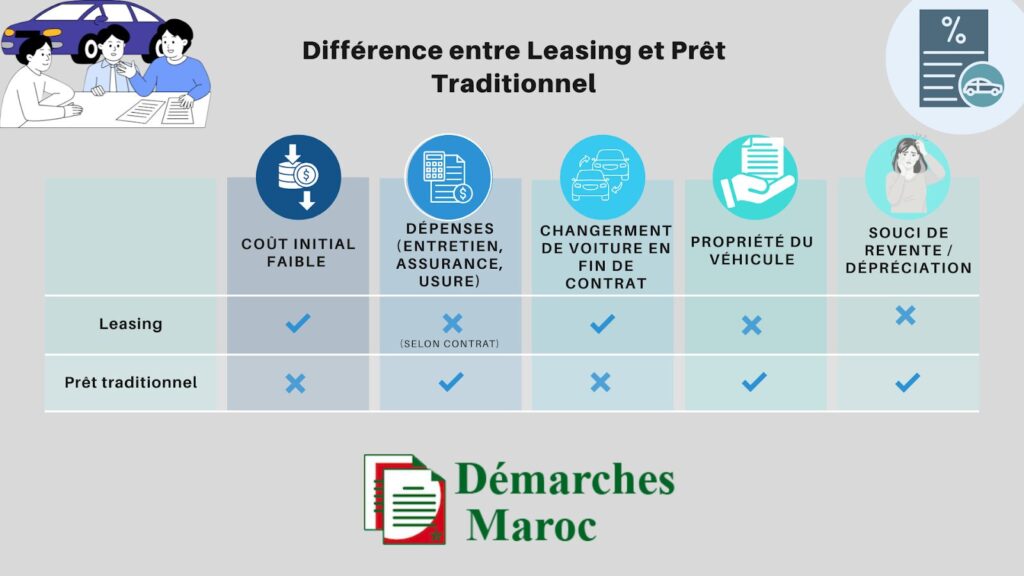

Quels sont les avantages du leasing par rapport aux prêts (crédits) traditionnels ?

Le leasing offre plusieurs avantages par rapport aux prêts traditionnels ou à l’achat comptant.

D’abord, il permet un flux de trésorerie allégé, car les mensualités sont généralement plus basses, vous payez principalement la dépréciation du véhicule, et non son prix total. Contrairement à l’achat comptant, qui nécessite un effort financier initial important, le leasing réduit cette charge et est idéal pour préserver votre capital.

De plus, le leasing offre une flexibilité de renouvellement fréquent, permettant de conduire des véhicules récents sans se soucier de leur revente ou de leur dépréciation. Les loyers étant fixes, la gestion de votre budget est simplifiée, ce qui est particulièrement utile pour les entrepreneurs.

Enfin, le leasing vous permet de minimiser les risques liés à la dépréciation, car à la fin du contrat, vous avez la possibilité de restituer le véhicule ou de l’acheter à une valeur résiduelle prédéfinie.

Lavignette autoest un impôt obligatoire à payer chaque année pour circuler légalement sur le territoire marocain. Consultez notre guide détaillé sur les prix, les modalités de paiement en ligne et les délais de paiement en 2025.

La Location Longue Durée (LLD) est une forme de leasing où le locataire ne peut pas devenir propriétaire du véhicule à la fin du contrat. Il doit simplement restituer le véhicule à la société de leasing.

Ce type de contrat est particulièrement adapté aux entreprises, mais également aux particuliers qui souhaitent profiter d’un véhicule neuf sans se soucier de son entretien et de sa revente.

Les principaux avantages de la LLD sont :

La flexibilité dans le renouvellement du véhicule,

L’entretien, l’assistance et l’assurance de voiture souvent inclus dans le contrat,

Aucune obligation d’achat à la fin du contrat.

Location avec Option d’Achat (LOA)

Le leasing LOA est une option populaire qui permet au locataire de devenir propriétaire du véhicule à la fin du contrat, après avoir payé la valeur résiduelle.

Cela signifie qu’à la fin du contrat, vous avez la possibilité de lever l’option d’achat et de garder le véhicule, ou de le restituer.

Les avantages du LOA :

Vous devenez propriétaire du véhicule à la fin du contrat,

Flexibilité sur le montant des loyers et possibilité de personnaliser le contrat,

Idéal si vous souhaitez posséder la voiture après une période d’utilisation.

Il est aussi possible de renouveler le contrat pour un autre véhicule neuf.

Qui peut bénéficier du leasing voiture ?

Le leasing auto est accessible aussi bien aux particuliers qu’aux entreprises. Les particuliers peuvent profiter de la LOA ou de la LLD pour obtenir une voiture neuve ou d’occasion sans apport initial important.

Les entreprises quant à elles, utilisent généralement le leasing pour financer leur flotte automobile.

Les conditions d’approbation varient légèrement en fonction du type de locataire (particulier ou professionnel), mais elles incluent généralement :

Un bon score de crédit (absence d’impayés ou de fichage),

Des revenus réguliers ou un bilan stable pour les entreprises,

La capacité de paiement des loyers mensuels pendant toute la durée du contrat.

Si vous êtes un MRE ou un résident étranger au Maroc, vous devrez suivre une procédure spécifique pour l’échange de permis étranger. Découvrez tous les détails sur cette procédure et les informations clés pour conduire légalement.

Presque tous les types de véhicules peuvent être financés par leasing, y compris les véhicules neufs, comme les voitures particulières (citadines, berlines, SUV), les utilitaires légers et les véhicules de luxe. Les véhicules d’occasion récents sont également éligibles, généralement pour ceux ayant entre 5 et 7 ans, selon les conditions du bailleur.

De plus, avec la demande croissante pour des options plus écologiques, certains financiers proposent des solutions de leasing adaptées aux véhicules électriques et hybrides.

Quelles sont les conditions requises et les documents à fournir ?

Les conditions varient en fonction de la société de leasing et du type de contrat choisi.

Généralement, pour souscrire à un contrat de leasing, vous devez fournir plusieurs documents :

Ensuite, remplissez une demande de financement en ligne ou en agence pour soumettre votre demande. Vous devrez fournir les documents nécessaires (voir la liste ci-dessus) pour vérifier et valider votre solvabilité.

Une fois le dossier validé, vous signez le contrat de leasing et récupérez votre véhicule.

Quels sont les paiements initiaux ou les garanties requis avant l’approbation ?

Les paiements initiaux requis avant l’approbation d’un contrat de leasing varient en fonction des offres. Le premier loyer majoré est une option qui permet de réduire les mensualités restantes, mais nécessite un paiement initial plus élevé. Un dépôt de garantie peut également être exigé, pouvant atteindre jusqu’à 15% de la valeur du véhicule.

Enfin, certaines sociétés de leasing incluent l’assurance et l’immatriculation dans le contrat, tandis que d’autres peuvent facturer ces services séparément.

Apport initial : Selon les conditions, un apport initial ou un premier loyer majoré peut être exigé, bien que certaines offres permettent un financement à 100%, soit un apport de 0%.

Comment les mensualités sont calculées et quels facteurs influencent le coût total ?

Les mensualités de votre leasing sont calculées en fonction de plusieurs critères :

Facteur

Impact sur les mensualités

Le prix du véhicule

Plus le véhicule est cher, plus les mensualités seront élevées.

La durée du contrat

Un contrat plus long réduit les mensualités, mais augmente le coût total.

Le kilométrage annuel

Un kilométrage annuel limité est inclus ; des frais supplémentaires peuvent s’appliquer en cas de dépassement.

Les services associés

L’ajout d’entretien, d’assurance et d’assistance augmente la mensualité.

Quelles sont les pénalités ou les conditions applicables en cas de résiliation anticipée ou de retard de paiement ?

En cas de résiliation anticipée, des frais peuvent être appliqués, notamment si vous restituez le véhicule avant la fin du contrat. Ces frais peuvent inclure les loyers restants dus, une indemnité de résiliation, ou encore des frais liés à la remise en état du véhicule. ant que le crédit n’est pas soldé, une opposition pour gage bancaire reste active sur le véhicule, bloquant toute mutation ou vente.

Concernant un retard de paiement, des intérêts de retard sont généralement appliqués, et dans certains cas, la société de leasing peut exiger la restitution du véhicule.

De plus, si le kilométrage annuel prévu est dépassé, des frais supplémentaires peuvent être facturés, en fonction du nombre de kilomètres excédentaires.

Les montants exacts de ces pénalités dépendent des termes de chaque contrat, qui peuvent varier selon le type de leasing (LOA ou LLD) et la société de financement.

Le leasing voiture permet de louer un véhicule, avec la possibilité d’en devenir propriétaire.

Une solution flexible pour financer un véhicule pour usage personnel ou professionnel

Le leasing voiture est une solution de financement de plus en plus attractive, offrant flexibilité et économies pour les particuliers comme pour les professionnels. Que vous soyez à la recherche d’une voiture neuve ou d’occasion, ou si vous souhaitez faciliter la gestion de votre flotte automobile, le leasing représente une alternative intéressante aux méthodes traditionnelles de financement.

FAQ

Le leasing voiture est-il rentable pour un particulier ?

Le leasing est souvent plus rentable que l’achat direct si vous aimez changer régulièrement de voiture sans vous soucier de la revente.

Peut-on souscrire à un leasing voiture sans apport initial ?

Oui, certaines offres permettent de financer jusqu’à 100% du véhicule sans apport initial, ce qui peut être avantageux pour ceux qui n’ont pas de capital disponible.

Le leasing voiture est-il adapté pour les entreprises ?

Oui, le leasing est une option populaire pour les entreprises qui souhaitent gérer leur flotte automobile sans immobiliser des fonds importants.

Que se passe-t-il à la fin de mon contrat de leasing voiture ?

À la fin de votre contrat de leasing, plusieurs options s’offrent à vous. Si vous avez souscrit à un contrat de Location Longue Durée (LLD), vous devrez restituer le véhicule et pourrez en louer un autre. En revanche, si vous avez choisi une Location avec Option d’Achat (LOA), vous aurez la possibilité d’acheter le véhicule pour un montant déterminé à l’avance.

Enfin, vous pouvez également décider de renouveler votre contrat en optant pour un modèle plus récent, selon les conditions proposées par le prestataire de leasing.

Salma L.Rédactrice web spécialisée dans les procédures administratives

Rédactrice polyvalente et enseignante de français, je suis Maroco-Belge et je réside actuellement au Maroc. En collaboration avec demarchesmaroc.com et demarchesdz.com, je rédige des contenus sur diverses démarches administratives au Maghreb, en veillant à fournir des informations fiables et de qualité.

Opposition véhicule au Maroc : vérifiez en 30 secondes sur NARSA si un blocage est actif, identifiez la cause et suivez les étapes pour le lever rapidement.