Au Maroc, si l’Assurance Maladie Obligatoire (AMO) couvre une grande partie des frais de santé (entre 70% et 90%), certains coûts restent à votre charge et peuvent représenter un frein important pour vos soins. C’est précisément là qu’intervient la mutuelle santé privée (également appelée complémentaire santé ou assurance maladie complémentaire), une solution facultative mais précieuse qui vient compléter vos remboursements et réduire considérablement votre reste à charge. Dans cet article, nous vous expliquons tout ce qu’il faut savoir pour choisir la mutuelle qui vous correspond le mieux.

Qu’est-ce qu’une mutuelle santé ?

La mutuelle santé, appelée complémentaire santé ou assurance maladie complémentaire (AMC), est une assurance facultative qui vient en complément des remboursements de l’AMO. Elle ne peut en aucun cas vous être imposée à moins de l’être à titre gratuit (par votre employeur par exemple).

Vous pouvez y adhérer de façon personnelle ou vous la voir proposer par votre employeur lors de la signature de votre contrat de travail. Dans ce second cas, les tarifs sont généralement plus attractifs qu’à titre personnel, car ils bénéficient de tarifs de groupe négociés.

Le fonctionnement de la mutuelle santé

Une fois que l’AMO vous aura remboursé une partie de vos frais de santé, votre complémentaire viendra couvrir votre reste à charge, appelé « ticket modérateur » ou « tiers payant« .

Si aucune prise en charge n’est prévue par l’AMO — comme par exemple les frais dentaires, les lunettes et lentilles, ou encore la médecine douce — votre complémentaire vous remboursera en fonction du contrat que vous aurez signé lors de votre adhésion.

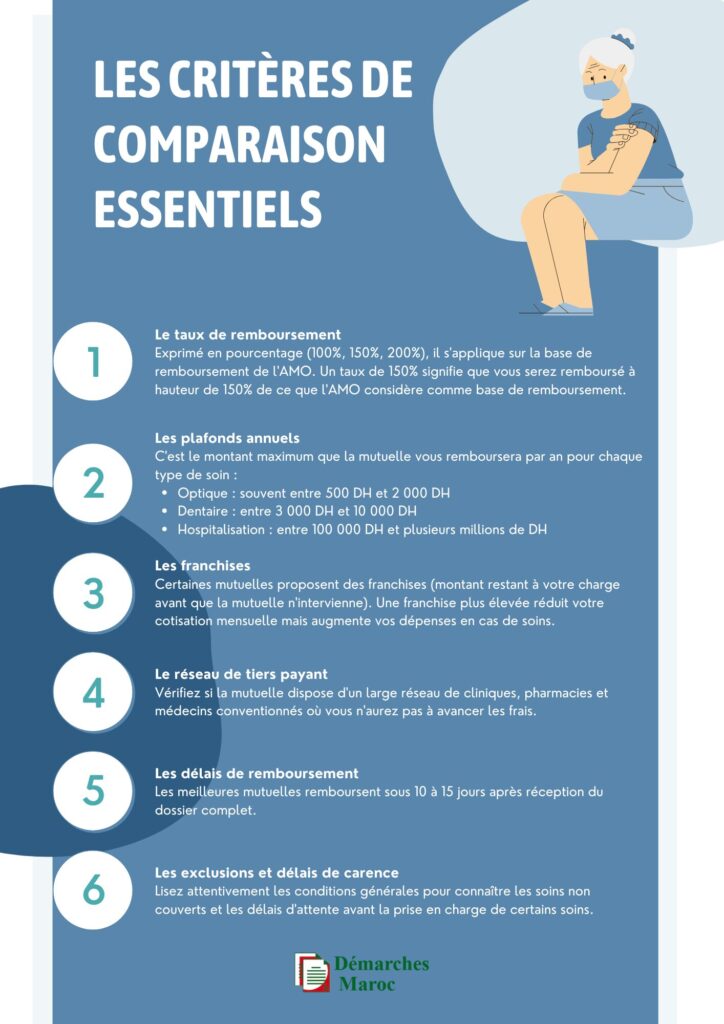

Il existe plusieurs niveaux de remboursements et différentes formules de couverture. À vous de faire le choix en fonction de vos besoins réels et de votre capacité à payer les cotisations mensuelles.

CNSS et CNOPS : comprendre votre régime de base

Avant de choisir une mutuelle privée, il est essentiel de comprendre quel est votre régime de base d’assurance maladie obligatoire, car cela influencera le type de complémentaire dont vous avez besoin.

Les principales mutuelles de santé privées au Maroc

Le marché marocain des complémentaires santé compte plusieurs acteurs majeurs. En 2025, le taux de satisfaction des assurés atteint 92% concernant la prise en charge dans les réseaux partenaires. Voici un tableau comparatif des principales mutuelles disponibles pour vous aider dans votre choix :

| Compagnie | Plafonds de couverture | Zone géographique | Points forts | Coordonnées |

|---|---|---|---|---|

| Wafa Assurance | Jusqu'à 10 000 000 DH/an (Santé Plus) ; Jusqu'à 6 500 000 DH/an (Confort Santé) | Maroc + International |

| 05 22 54 55 55 ; www.wafaassurance.ma |

| Sanlam Maroc | Jusqu'à 7 500 000 DH/an (International) ; Jusqu'à 1 000 000 DH/an (Régime complémentaire) | Maroc + International |

| www.sanlam.ma ; Plateforme AMC |

| Atlanta Sanad | Jusqu'à 7 500 000 DH/an ; 4 formules : 1M, 2,5M, 5M, 7,5M DH | Mondial (hors USA, Canada, Chine, Hong Kong, Suisse) |

| 05 22 95 76 76 ; 05 22 95 78 78 ; www.atlantasanad.ma |

| AXA Assurance | Variable selon formule | Maroc + International |

| www.axa.ma |

| Allianz Maroc | Variable selon formule | Maroc + International |

| www.allianz.ma |

| Saham Assurance | Variable selon formule | Principalement Maroc |

| Contact via réseau d'agences |

Quelles options choisir pour votre mutuelle ?

Le choix de votre complémentaire santé dépend avant tout de votre situation personnelle et de vos besoins spécifiques en santé.

- Pour une personne seule : privilégiez une formule individuelle économique couvrant les soins essentiels. Les jeunes actifs en bonne santé peuvent se contenter d’une couverture de base incluant les hospitalisations et les soins courants.

- Pour les couples sans enfants : optez pour une formule duo. Évaluez notamment vos besoins en optique et dentaire, postes souvent peu couverts par l’AMO.

- Pour les familles avec enfants : choisissez une formule familiale incluant automatiquement les enfants (généralement jusqu’à 21 ans, ou 26 ans s’ils poursuivent leurs études). Vérifiez les garanties pour l’orthodontie et les vaccins, particulièrement utiles pour les jeunes.

- Pour les seniors : privilégiez les formules avec plafonds élevés pour les hospitalisations et les maladies chroniques. L’âge limite de souscription se situe généralement entre 65 et 75 ans selon les compagnies. Si vous approchez de l’âge de la retraite, anticipez votre souscription.

Selon vos besoins spécifiques, adaptez votre formule en fonction de votre situation : les porteurs de lunettes bénéficieront d’une couverture optique renforcée, tandis que ceux qui ont des besoins dentaires importants privilégieront des garanties dentaires étendues. Si vous pratiquez des médecines douces ou voyagez fréquemment à l’étranger, vérifiez que ces prestations sont bien incluses dans votre contrat. Enfin, en cas de projet de maternité, pensez à souscrire suffisamment tôt pour respecter le délai de carence de 10 mois.

N’hésitez pas à mettre en concurrence plusieurs compagnies. Demandez au moins 3 devis avant de faire votre choix. Comparez non seulement les tarifs, mais aussi les plafonds de remboursement, les réseaux de soins conventionnés et les délais de remboursement.

Les garanties courantes des mutuelles

Les mutuelles santé marocaines proposent un éventail de garanties réparties en quatre grandes catégories.

1. Soins courants : Les consultations chez le médecin généraliste ou spécialiste sont remboursées entre 70% et 100% selon votre formule. Les analyses de laboratoire, radiographies, échographies, scanners et IRM sont également prises en charge. Les médicaments prescrits sur ordonnance suivent la nomenclature marocaine des remboursements.

2. Hospitalisations : Votre mutuelle couvre les frais de séjour en clinique ou hôpital, les soins pendant l’hospitalisation, et le choix entre chambre individuelle ou partagée selon votre formule. Pour les interventions chirurgicales, sont inclus les honoraires du chirurgien, l’anesthésie et les frais de bloc opératoire. Les plafonds annuels varient généralement entre 100 000 DH et plusieurs millions de dirhams selon les formules.

3. Soins spécifiques : En dentaire, comptez sur une couverture des soins conservateurs (détartrage, plombages), des extractions, et des prothèses dentaires avec plafonds. L’orthodontie pour enfants est souvent incluse avec conditions d’âge. Pour l’optique, les verres correcteurs sont renouvelables en cas de changement de dioptrie, les montures sont plafonnées (entre 500 DH et 1 200 DH), et les lentilles de contact selon formules. La maternité couvre l’accouchement normal (environ 1 000 DH) et par césarienne (jusqu’à 2 000 DH), ainsi que le suivi de grossesse.

4. Prestations d’assistance : Le transport sanitaire urbain en urgence, le transport interurbain vers l’établissement le plus proche, et le rapatriement sanitaire depuis l’étranger sont généralement inclus. S’y ajoutent l’assistance téléphonique médicale 24h/24, l’avance de frais hospitaliers dans les établissements conventionnés, et l’organisation de soins à l’étranger pour les formules premium.

Comment choisir et souscrire à une mutuelle ?

Mieux couvert aujourd’hui pour plus de tranquillité demain

Choisir une mutuelle santé privée au Maroc est une décision importante qui mérite réflexion. Que vous soyez affilié à la CNSS ou à la CNOPS, une complémentaire santé bien choisie vous permettra de réduire considérablement votre reste à charge et d’accéder à des soins de qualité sans contrainte financière.

Cette protection s’inscrit dans une gestion plus large de votre budget familial. Pensez également à optimiser vos autres dépenses : consultez nos guides sur les différents impôts au Maroc, la déclaration annuelle de revenus, ou encore comment ouvrir un compte bancaire.

Prenez le temps de comparer les offres, d’évaluer vos besoins réels, et n’hésitez pas à demander plusieurs devis avant de faire votre choix. Une mutuelle adaptée, c’est la garantie d’une tranquillité d’esprit face aux dépenses de santé.

FAQ

Puis-je souscrire à une mutuelle sans être affilié à la CNSS ou à la CNOPS ?

Oui, certaines mutuelles proposent des formules en régime de base pour les personnes qui ne bénéficient pas de l’AMO (travailleurs indépendants, professions libérales). Ces formules sont généralement plus coûteuses car elles assurent l’intégralité de la couverture.

La mutuelle peut-elle refuser de me couvrir ?

Les mutuelles ne peuvent généralement pas refuser votre adhésion pour des raisons médicales si vous souscrivez dans le cadre d’un contrat collectif (entreprise). Pour les contrats individuels, certaines conditions peuvent s’appliquer, notamment concernant l’âge limite de souscription (souvent 70-75 ans).

Puis-je changer de mutuelle en cours d’année ?

Oui, vous pouvez résilier votre contrat de mutuelle à tout moment après la première année, en respectant un préavis de 2 mois. Certains contrats prévoient également une résiliation à l’échéance annuelle.

Ma mutuelle couvre-t-elle mes soins à l’étranger ?

Cela dépend de votre formule. Les formules de base couvrent généralement uniquement les soins au Maroc. Les formules intermédiaires peuvent inclure l’Europe et le Maghreb, tandis que les formules premium offrent une couverture mondiale (avec parfois des exclusions pour certains pays comme les États-Unis ou la Suisse).

Le prix de ma mutuelle augmente-t-il avec l’âge ?

Oui, dans la plupart des cas, les cotisations augmentent par tranche d’âge. C’est un facteur à prendre en compte lors de votre choix, notamment si vous souscrivez jeune et prévoyez de conserver votre mutuelle longtemps.

Ma mutuelle peut-elle prendre en charge mes proches ?

Oui, la plupart des mutuelles proposent des formules familiales qui couvrent votre conjoint(e), vos enfants à charge (généralement jusqu’à 21 ans, ou 26 ans s’ils poursuivent leurs études), et les enfants handicapés sans limite d’âge.